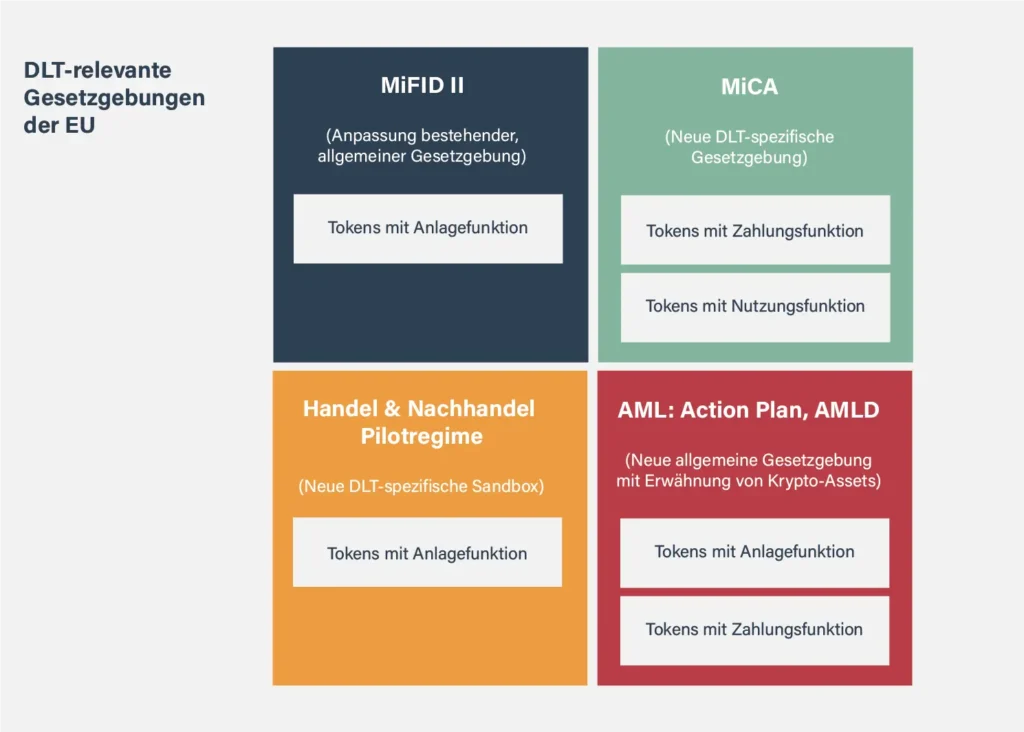

Die EU hat den Versuch gestartet, digitale Vermögenswerte länderübergreifend im EU-Raum zu harmonisieren. In diesem Zusammenhang gilt es vier Gesetzgebungen bzw. Initiativen näher zu betrachten. Diese sind in folgender Abbildung illustriert.

MiFID II für Anlage-Token

Auf Tokens mit Anlagefunktion soll die bestehende Finanzmarktrichtlinie MiFID II angewendet werden. Eine Ergänzung zur MiFID II Richtlinie schlägt die Präzisierung vor, dass DLT-basierte Anlage-Tokens auch unter die Definition von «Finanzinstrumenten» fallen sollen und damit analog wie traditionelle Finanzinstrumente reguliert werden. Dies harmonisiert die unterschiedliche MiFID II Auslegung und Handhabung von Anlage-Tokens zwischen den EU-Ländern. Damit wird nicht nur die Definition von Finanzinstrumenten geschärft. Die Präzisierung hat auch einen Effekt auf eine Reihe weiterer Regulierungen, welche auf Finanzinstrumente anzuwenden sind.

MiCA für alle anderen Token

Für alle anderen Tokens, also Tokens mit Zahlungs- und Nutzungsfunktion, wurde eine neue Gesetzgebung unter dem Namen „Markets in Crypto-Assets“ (MiCA) geschaffen. Im September 2020 wurde MiCA in Entwurfsform publiziert und im Juli 2022 haben sich der EU-Ratsvorsitz und das Europäischen Parlament auf einen Vorschlag zur MiCA-Verordnung geeinigt. MiCA ist Teil einer umfangreichen digitalen Finanzstrategie der EU („Digital Finance Package“). Die Inkraftsetzung soll spätestens in den Jahren 2023-2024 erfolgen. MiCA soll grundsätzlich alle nationalen Regulierungen rund um die Ausgabe, den Handel und die Aufbewahrung von „Krypto-Assets“ ersetzen und so EU-weit harmonisieren.

Mit „Krypto-Assets“ unter MiCA sind jedoch nicht alle DLT-basierten Assets gemeint – wie der Namen eigentlich erwarten lässt – sondern eben nur diejenigen digitalen Vermögenswerte, welche bis anhin gar nicht oder nur auf nationaler Ebene der EU-Länder reguliert wurden. Damit nicht unter MiCA reguliert sind Finanzinstrumente in der Form von Anlage-Token, da diese wie erwähnt in den Anwendungsbereich von MiFID II fallen.

MiCA reguliert eine Reihe von Dienstleistungen rund um die erfassten digitalen Vermögenswerte, insbesondere:

- Platzierung

- Betreiben von Handelsplattformen

- Wechseldienstleistungen zwischen traditionellen Währungen und digitalen Assets

- Aufbewahrung

- Beratung

Solche Dienstleister für digitale Assets müssen einen Sitz in der EU führen sowie durch den entsprechenden nationalen Regulator autorisiert sein. Der Regulator kann von jedem Mitgliedsstaat selbst bestimmt werden. Die Autorisierung in einem EU-Mitgliedstaat erlaubt eine Aktivität im gesamten EU-Raum gemäss dem Prinzip des Passporting. Banken müssen keine zusätzliche Autorisierung beantragen.

EU-Pilotregime für den Handel mit Anlage-Tokens

Des Weiteren wird in der EU ein Pilotregime geschaffen, welches das Austesten von Handels- und Nachhandelsdienstleistungen für Anlage-Tokens erlaubt. In Form eines Sandbox-Reglements können dabei Dienstleistungen in begrenzter Form offeriert werden, ohne der vollständigen Fülle der regulatorischen Anforderungen gerecht zu werden. Dies reduziert nicht nur die Eintrittshürden für die Marktteilnehmer, sondern ermöglicht es auch dem Regulator, erste Erfahrungen in diesem Bereich zu generieren. Dies sieht die EU selbst als notwendig an, um praktikable Lösungen zum Aufsetzen neuer Regulierungen im Bereich des Handels und des Nachhandels vorzuschlagen. Das EU-Pilotregime ist deshalb relevant für die Aufsetzung DLT-basierter Handelssysteme in der EU.

AML Action Plan zur Umsetzung der FATF Travel Rule in der EU

Im Juli 2020 hat die EU zudem noch einen AML Action Plan kommuniziert. Dieser dient unter anderem dazu die FATF Travel Rule für den Transfer von digitalen Vermögenswerten zu implementieren. Die Financial Action Task Force (FATF) ist eine internationale Standard-setzende Institution im Bereich der Geldwäsche und Terrorismusfinanzierung. Die FATF hat mit der Travel Rule einen Leitfaden ausgegeben, welcher sich an Firmen richtet, die mit digitalen Vermögenswerten agieren (sog. Virtual Asset Service Providers, VASPs). Darunter fallen beispielsweise Verwahrer von Private Keys, Handelsplätze, Kryptofonds oder Zahlungs-Token. Alle diese VASPs müssen gemäss der FATF Travel Rule gewisse Regeln einhalten, wenn Transaktionen über einer bestimmten Schwelle durchgeführt werden. Insbesondere müssen die Transaktionen Informationen über den Sender und den Empfänger beinhalten.

Die FATF Travel Rule ist lediglich ein Leitfaden, welcher von den Gesetzgebern in effektive Regulierungen integriert wird. Dabei ist den Gesetzgebern ein gewisser Spielraum gegeben. Die EU hat die FATF Travel Rule nun in ihrem AML Action Plan implementiert. Dabei wird auch eine EU-weite AML-Behörde geplant, welche voraussichtlich bis ins Jahr 2023 aufgesetzt werden soll. Heute gilt auf EU-Ebene im Bereich Geldwäsche bereits die Regulierung AMLD5, welche auch auf Kryptobörsen mit Sitz in der EU und einem Zugang mittels traditioneller Währungen anwendbar ist. Unter dieser Regulierung müssen Kryptobörsen Geldwäscheprüfungen und Kundenidentifikationen durchführen, welche mit anderen Finanzinstituten vergleichbar sind.

Quellen

Kurt, L. & Kurt, D. (2022). Digitale Assets & Tokenisierung. Wiesbaden: Springer Gabler