Die Blockchain ermöglicht es, Transaktionen als «Lieferung-gegen-Zahlung» abzuwickeln: Das bedeutet, dass beide Seiten einer Transaktion in Verbindung miteinander ausgelöst werden. Transaktionen werden nur dann abgewickelt, wenn die eine Partei zahlt und die andere Partei liefert. Der springende Punkt dabei: Das Gegenparteirisiko wird auf technologische Weise ausgeschaltet, ohne dafür einen Intermediär zu benötigen. Wie genau das funktioniert, gerade auch wenn nicht beide Seiten einer Transaktion auf der Blockchain sind, wird in diesem Blog näher beleuchtet.

Zwei Seiten einer Transaktion

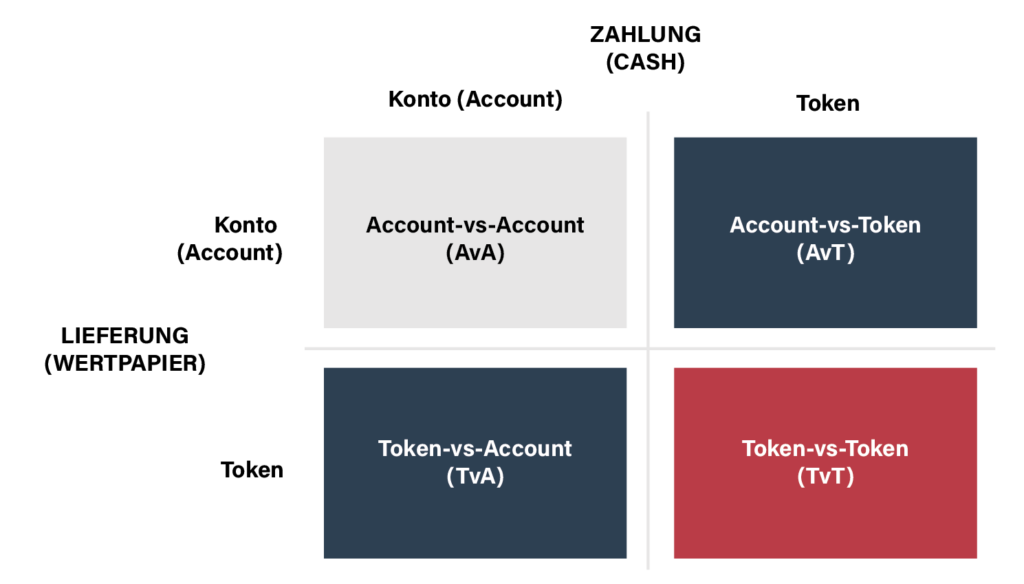

Dabei gilt es die beiden Seiten einer Transaktion – (a) die Lieferung sowie (b) die Zahlung – separat zu betrachten. Es ist möglich, dass nur eine Seite der Transaktion tokenisiert ist oder aber das beide Seiten auf tokenisierte Vermögenswerte zurückgreifen. Die folgende Abbildung illustriert die verschiedenen Varianten.

Das Konto-Modell («Account», «A») bezeichnet die aktuelle Finanzmarktinfrastruktur, während das Token-Modell («Token», «T») die neue Blockchain-basierte Ausgestaltung beschreibt. Bei der «Account-vs-Account» (AvA) Transaktion ist sowohl die Zahlung als auch die Lieferung Konto-basiert: Eine traditionelle Aktie wird geliefert und im Gegenzug erhält der Verkäufer traditionelle Euros. Das ist somit das heute vorherrschende Modell.

Bei der Ausgestaltung «Account-vs-Token» (AvT) ist die Lieferung des Vermögenswertes noch traditionell, die Zahlung jedoch Blockchain-basiert. Ein Beispiel wäre die Zahlung mittels CBDC für die Lieferung einer traditionellen Anleihe. Bei der «Token-vs-Account» (TvA) Transaktion geschieht die Lieferung Blockchain-basiert, die Zahlung jedoch Konto-basiert. Ein Beispiel dafür wäre, wenn eine digitale Anleihe mit traditionellen Euros getauscht wird. Die TvA-Variante ist gerade in Europa äusserst relevant: Denn nicht nur fehlen CBDCs, sondern auch breit etablierte Stablecoins, welche in Euro oder Schweizer Franken denominiert sind. Ohne solche Stablecoins ist eine Abwicklung in diesen Währungen nur über den traditionellen Weg möglich – und somit die TvA-Variante vorherrschend. Wird bei einer Transaktion die Koordination der beiden Abwicklungsseiten benötigt – beispielsweise, weil die Parteien kein Gegenparteirisiko eingehen wollen, wird ein Intermediär benötigt, der über beide Infrastrukturen hinweg koordinieren und abwickeln kann. Es wären deshalb äusserst wünschenswert, wenn in Europa entsprechende CBDCs oder Stablecoins entstünden.

Transkationen ausschliesslich mit tokenisierten Vermögenswerten und Währungen

Neben den Abwicklungsoptionen, welche entweder traditionelle Vermögenswerte oder traditionelle Zahlungsmittel umfassen, gilt es zuletzt die vollständig Blockchain-basierte Ausgestaltungsvariante «Token-vs-Token» (TvT) zu betrachten. Hier steht sowohl der zu liefernde Vermögenswert (z.B. digitale Aktie) als auch das Zahlungsmittel (z.B. digitaler USD) als tokenisiertes Asset zur Verfügung. Diese vollständig Blockchain-basierte Ausgestaltungsvariante TvT stellt die grösste Systemveränderung dar und muss deshalb im Detail betrachtet werden. Es sind zwei Optionen zu unterscheiden:

- TvT-Transaktionen auf derselben Blockchain

- TvT-Transaktionen über zwei unterschiedliche Blockchains hinweg

Bei erster Variante kann die Abwicklung via «Atomic Settlement» durchgeführt werden. Dabei wird sichergestellt, dass ein Token nur geliefert wird, wenn auch der andere Token gesendet wurde. Technisch ist der Ablauf wie folgt: Beide Parteien einer Transaktion senden ihre Tokens – den digitalen Vermögenswert zur Lieferung sowie die digitale Währung zur Zahlung – in einen Smart Contract. Der Smart Contract stellt sicher, dass beide Token eingetroffen sind. Nur wenn dies der Fall ist, werden diese zeitgleich den neuen Besitzern freigegeben. Trifft ein Teil der Transaktion nicht im Smart Contract ein, gehen die Tokens an die ursprünglichen Besitzer zurück.

Transaktionen über zwei unterschiedliche Blockchains

TvT-Transaktionen via zwei separate Blockchains-Register sind komplexer. Eine Variante wäre die Einführung einer zentralen Partei, welche die Transaktion über die beiden Register administriert. Diese Rolle könnten heutige CSD-Institute wie Clearstream Banking in Deutschland oder die SIX SIS in der Schweiz übernehmen. Das Einführen zentraler Rollen ist jedoch nicht im Sinne der neuen Technologie. Eine spannende Alternative ist deshalb die Nutzung eines sogenannte Hashed Timelock Contract (HTLC). Ein HTLC kann verwendet werden, um Transaktionen abhängig vom Eintritt von Bedingungen zu machen. Damit lässt sich die Technologie nutzen, um Lieferung-gegen-Zahlung Transaktionen auch über zwei verschiedene Blockchains sicherzustellen.

Wichtigkeit der Interoperabilität zwischen alten und neuen Systemen

Die Finanzmarktinfrastruktur wird nicht von heute auf morgen gänzlich Blockchain-basiert sein. Vielmehr werden schrittweise einzelne Bausteine, Prozesse, Anlagekategorien und Vermögenswerte in das neue Technologie-Regime überführt. In dieser Übergangsphase, die durchaus mehrere Jahre in Anspruch nehmen kann, muss die Interoperabilität zwischen den alten und den neuen Systemen gewährleistet werden. Es ist sogar denkbar, dass gewisse Systeme nach stets auf der alten Technologie basiert bleiben. Folglich ist es zentral, dass alle verschiedenen Interaktionsvarianten zwischen den Technologie-Regimes ermöglicht werden. Zudem sieht man bereits heute, dass verschiedene Blockchain-Typen genutzt werden, um diese ersten Anwendungen zu bauen. Einem Zusammenspiel unterschiedlicher Blockchains kommt deshalb ebenfalls eine wesentliche Bedeutung zu.

Quellen

Kurt, L. & Kurt, D. (2022). Digitale Assets & Tokenisierung. Wiesbaden: Springer Gabler

BIS. (März 2020). BIS Quarterly Review: On the future of securities settlement. Abgerufen von https://www.bis.org/publ/qtrpdf/r_qt2003i.htm