Zahlungsmittel unterliegen historisch gesehen einem steten Wandel und sind immer wieder grossen Innovationen ausgesetzt: Münzen, Banknoten, Schecks, EC-Karten, Kreditkarten, ApplePay, Twint sind Beispiele lediglich aus der jüngsten Vergangenheit. Es lässt sich nicht bestreiten, dass Blockchain sich als Technologie äusserst gut eignet, die nächste Innovation im Zahlungsverkehr einzuläuten. Private Projekte sorgen für viel Aufmerksamkeit und sind teilweise stark umstritten. Daneben beschäftigen sich, nicht verwunderlich, Zentralbanken rund um den Globus mit der Frage, wie die Blockchain für die nächste Generation staatlicher Zahlungsmittel genutzt werden kann. Während sich zu Beginn die Haltung der Zentralbanken eher auf das Aussprechen von Warnungen fokussiert hat, so haben sich in den vergangenen zwei Jahren vermehrt Zentralbanken mit der Idee angefreundet, selbst Blockchain-basierte Zahlungsmittel auszugeben. Solche von Zentralbanken ausgegebene digitale Währungen werden Central Bank Digital Currencies (CBDCs) genannt.

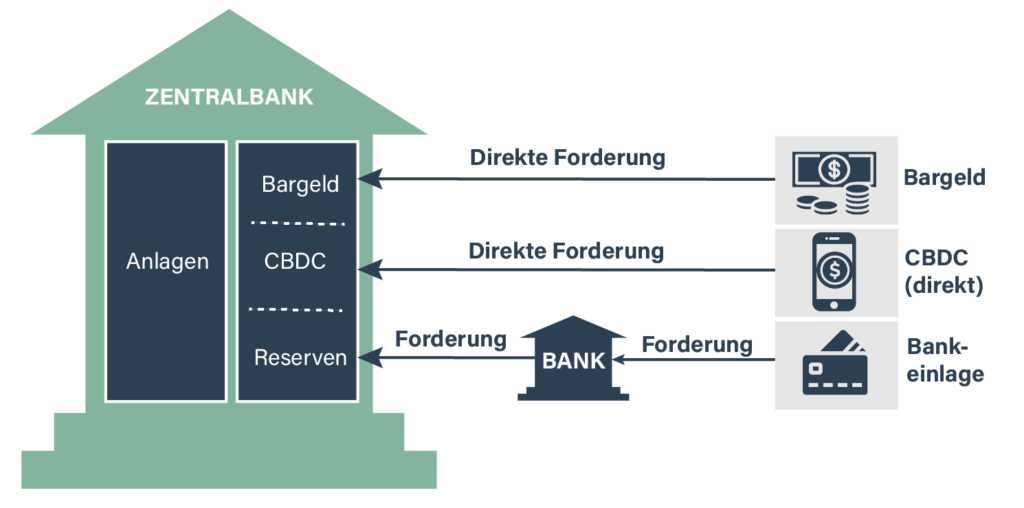

Heutige elektronische Zahlungsmittel wie EC- und Kreditkarten sind genau betrachtet kein elektronisches Bargeld, sondern stellen lediglich einen Anspruch gegenüber einem privatwirtschaftlichen Intermediär (z.B. einer Bank) dar. Die Möglichkeit, Zugriff auf von der Zentralbank ausgegebenes elektronisches Geld zu erhalten ist nur einem kleinen Kreis an Marktteilnehmern vorbehalten. In der Schweiz haben beispielsweise nur rund 200 Institute direkt Konten bei der Schweizer Nationalbank. Zudem weisen elektronische Zahlungsformen heute nach wie vor äusserst hohe Gebühren auf, welche in der Regel auf der Seite der Händler abgerechnet werden. Die Blockchain ermöglicht es nun, ein Zahlungsmittel zu kreieren, welches äquivalent zu Bargeld ist, aber digital übertragen werden kann. Die Äquivalenz zu Bargeld ist dann hergestellt, wenn das Zahlungsmittel nicht mehr lediglich ein Anspruch gegenüber einem privatwirtschaftlichen Intermediär ist. Der Zusammenhang ist in nachfolgender Abbildung illustriert.

CBDC müssen deshalb aus Konsumentensicht zwei zentrale Funktionen erfüllen, um als digitaler Ersatz zu Bargeld fungieren zu können:

- (i) Bargeld-ähnliche Sicherheit: Wenn Konsumenten in Finanzkrisen um ihr bei Banken deponiertes Geld fürchten, stellt Bargeld auch heute noch das präferierte Mittel dar, um das Vermögen in Sicherheit zu bringen. Bargeld wird jedoch, auch wenn nur schleichend, immer weniger als Zahlungsmittel akzeptiert. In gewissen Ländern ist diese Entwicklung bereits weit fortgeschritten, in anderen Ländern hat die Covid-19-Pandemie den Trend zur bargeldlosen Zahlung akzentuiert. Es stellt sich somit die Frage, welches Zahlungsmittel eine Bargeld-ähnliche Sicherheit in Zeiten von Bankenkrisen bieten kann, wenn Bargeld nicht mehr akzeptiert wird. Eine CBDC muss diese Sicherheit bieten.

- (ii) Nutzungskomfort: Elektronische Zahlungsmittel sind äusserst effizient und können immense Mengen an Transaktionen abwickeln. Eine CBDC muss denselben Nutzungskomfort bieten.

Zusätzlich dazu muss eine CBDC (iii) gegenüber technischen Fehlern widerstandsfähig sein, (iv) für alle zugänglich gemacht werden, (v) die Privatsphäre der Konsumenten schützen und (vi) grenzüberschreitend verwendet werden können. Nur unter Sicherstellung dieser Kriterien kann eine CBDC Bargeld als Zahlungsmittel effektiv ablösen.

Quellen

Kurt, L. & Kurt, D. (2022). Digitale Assets & Tokenisierung. Wiesbaden: Springer Gabler

Berentsen, A., & Schär, F. (2018). The Case for Central Bank Electronic Money and the Non-case for Central Bank Cryptocurrencies. Federal Reserve Bank of St. Louis Review, 100(2), 97-106.

BIS. (März 2020). BIS Quarterly Review: The technology of retail central bank digital currency. Abgerufen von https://www.bis.org/publ/qtrpdf/r_qt2003j.htm

BIS. (August 2020). BIS Working Papers No 880: Rise of the central bank digital currencies: drivers, approaches and technologies. Abgerufen von https://www.bis.org/publ/work880.htm